Posted: 10 Dec 2017 05:10 PM PST

No recente Relatório de Estabilidade Financeira do Banco de Portugal (BdP) fica finalmente claro para o regulador o modelo em que assentou e continua assentar a economia portuguesa: um modelo baseado numa intrincada relação entre a finança e o imobiliário, por nós descrita num livro recente.

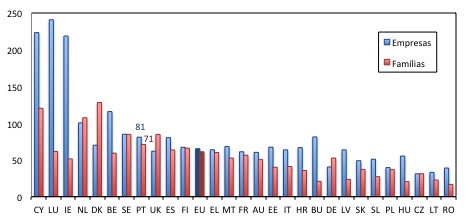

Se se celebra alguma recuperação da economia portuguesa e do sistema financeiro, também se identificam vulnerabilidades e riscos que advêm do elevado endividamento das empresas e famílias, que continua em níveis acima dos registados para o conjunto da União Europeia, e que ameaça a estabilidade do sistema financeiro.

Empréstimos de Empresas e Famílias em percentagem do PIB, 2016

Fonte: Eurostat

Embora reconheça que os incentivos vão em sentido contrário, o BdP limita-se a apelar ao bom senso das instituições financeiras, pedindo-lhes “que continuem a avaliar adequadamente e de forma prospetiva a capacidade de crédito dos mutuários, evitando a assunção de riscos excessivos nos novos fluxos de crédito, nomeadamente no crédito à habitação”.

A timidez daquele apelo surpreende perante a elevada exposição do sector financeiro ao mercado imobiliário, constituindo uma importante vulnerabilidade do sector bancário português, por via do elevado volume da concessão de empréstimos às famílias para compra de casa própria e às empresas dos sectores de construção e das actividades imobiliárias.

Como a crise mostrou, as dificuldades financeiras das famílias e das empresas destes sectores tiveram um impacto devastador no sector financeiro português, levando à acumulação involuntária de imóveis recebidos em dação e de unidades de participação em fundos de investimento imobiliário. Embora o sector comece agora a vender parte dos imóveis, estas transações ainda ocorrem abaixo do seu valor contabilístico e frequentemente com concessão de crédito perpetuando a sua dependência no imobiliário.

A atual especulação imobiliária é um sinal de alerta para as já conhecidas interdependências entre o imobiliário e a finança. Contudo, apesar do crescimento dos preços da habitação em 20%, em termos reais, entre 2013 e 2017, e do contraste deste com a evolução registada para a restante zona euro, 7%, o mesmo relatório de estabilidade financeira conclui que os indicadores apontam “para a ausência de sinais de sobrevalorização no mercado imobiliário residencial”, com a reserva de que tal resultado “não permite afastar a possibilidade de existirem apreciações excessivas em determinadas áreas geográficas, nomeadamente em grandes centros urbanos”.

É prudente notar que a análise de dados agregados pode esconder consideráveis variações. Se assim é para indicadores macroeconómicos, maior prudência se recomenda quando se analisa o sector do imobiliário. O mercado imobiliário residencial tem uma dimensão intrinsecamente geográfica que se perde na escala nacional, regional ou até municipal. Quer isto dizer que as “apreciações excessivas em determinadas áreas” são sinais inequívocos de sobrevalorização no mercado imobiliário residencial, com impactos já conhecidos nas vidas de muitos residentes e localidades. Observe-se a variação do valor das vendas (por metro quadrado) apenas no último ano e em Lisboa. Embora o preço tenha crescido cerca de 15% no município, este valor mediano acomoda variações que oscilam entre 3,4% e os 46,1%.

Taxa de variação homóloga do valor mediano das vendas por m2

Lisboa e freguesias, 2º Trimestre 2017

Fonte: INE

Lidar com o nexo finança-habitação da economia portuguesa exige superar a complacência do BdP. Exige muito mais que o reforço da avaliação, por parte de instituições de crédito, da capacidade creditícia dos mutuários particulares. Exige políticas públicas de regulação robusta do sector bancário e exige políticas que desfinanceirizem o acesso à habitação por parte da população portuguesa, sobretudo nos meios urbanos mais expostos a este nexo. Exige intervir na provisão pública de habitação com rendas controladas. Esta última área é um dos principais desafios para a nova e bem intencionada Secretaria de Estado da Habitação.

Posted: 10 Dec 2017 03:06 PM PST

Tenham muita paciência e muita fé em Merkron, num alinhamento do bloco central europeu para realizar reformas que de alguma forma aproximem as economias de um Euro de resto já muito mudado da agilidade de referência das economias anglo-saxónicas nos ajustamentos.

Este é o meu breve resumo da algo arrastada, mas instrutiva, entrevista que Teresa de Sousa fez ontem no Público a Mário Centeno; na realidade, não foi bem uma entrevista, antes uma amena conversa entre dois euro-liberais, sem questões perturbadoras (já basta o espectro de populismos tão necessários...).

Creio que a conversa confirma a hipótese em que temos insistido: Centeno não terá grandes adaptações a fazer para ser um executor das políticas de sempre do Eurogrupo e do resto da tralha institucional do Consenso de Bruxelas, de resto, e esta é a verdadeira mudança no Euro, cada vez mais pesada e condicionadora da soberania democrática.

Desatento, na melhor das hipóteses

Posted: 10 Dec 2017 03:54 AM PST

O suplemento de economia do Expresso deste fim-de-semana inclui uma entrevista com o economista Ricardo Reis acerca da economia portuguesa. O título, chamado à primeira página do suplemento, anuncia o veredicto: “Este ano não é óptimo em termos de crescimento. É medíocre, na melhor das hipóteses”. Fiquei intrigado: que critério seria este à luz do qual um crescimento real de 2,6% é considerado medíocre, na melhor das hipóteses? A experiência recente não seria certamente, já que este é o ano de mais forte crescimento desde 2000.

Fui ver. Explica então Ricardo Reis, logo no início da entrevista, que “Portugal está a crescer mais do que o esperado, mas continua a crescer abaixo da União Europeia”. Bem, isto seria um critério razoável, mas há um problema. É que embora a comparação seja relevante, a afirmação está errada: segundo as previsões de outono da Comissão, o crescimento económico na UE em 2017 será de 2,3% e na zona euro será de 2,2%.

Logo a seguir, porém, o entrevistado parece emendar a mão e introduz uma subtileza: “O resto da Europa está a crescer ainda mais acima do que tinham sido as previsões iniciais. Como tal, o desempenho económico não é particularmente bom”. Ou seja, o desempenho da economia portuguesa não é julgado positiva ou negativamente consoante seja melhor ou pior em termos absolutos; consoante seja melhor ou pior do que o passado recente; ou consoante seja melhor ou pior face à média europeia. Não: a bitola considerada apropriada é até que ponto o desempenho excedeu as previsões iniciais. Um bocado forçado, convenhamos.

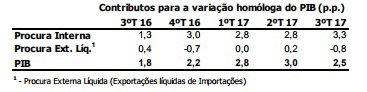

Mas logo a seguir surge nova afirmação surpreendente: “As boas notícias são que este crescimento não está a vir do lado do estímulo da procura, mas si do turismo e das exportações”. Foi nesta altura que pensei que devemos estar a olhar para países diferentes. É que se é certo que as exportações, que incluem o turismo, têm tido um crescimento notável, as Contas Nacionais mostram bem que os contributos da procura interna e da procura externa líquida para o crescimento do PIB nos últimos trimestres não são de todo como refere o entrevistado:

(Fonte: INE)

Percebo que Ricardo Reis discorde do rumo do nosso país e que defenda políticas diferentes. Eu próprio acho que há aspectos que devem ser criticados e que podem ser melhorados. Mas recomenda-se um pouco mais de atenção aos factos. A não ser que o problema não esteja tanto na atenção aos factos mas antes, como afirma o próprio entrevistado a certa altura, no facto das coisas que os economistas afirmam serem muitas vezes “mais ideológicas do que científicas”.

Sem comentários:

Enviar um comentário